:周四篇——港存、进出口和海运费信息(2017年12月7日)

1 、氯化钾港存信息

截止11月底,港口总氯化钾库存量约188.6万吨,另有保税存量约10万吨。港存货物与上月基本持平。以下数据主要通过各港口贸易商反馈获得,仅供参考。

|

港口 |

万吨 |

|

营口港 |

17 |

|

天津港 |

0.2 |

|

烟台港 |

23.5 |

|

青岛港 |

26 |

|

南京港 |

11.8 |

|

连云港 |

16 |

|

镇江港 |

18 |

|

麻涌港 |

27 |

|

湛江港 |

39 |

|

防城港 |

10 |

|

北海港 |

0.1 |

|

合计 |

188.6 |

2 、钾肥进出口数据

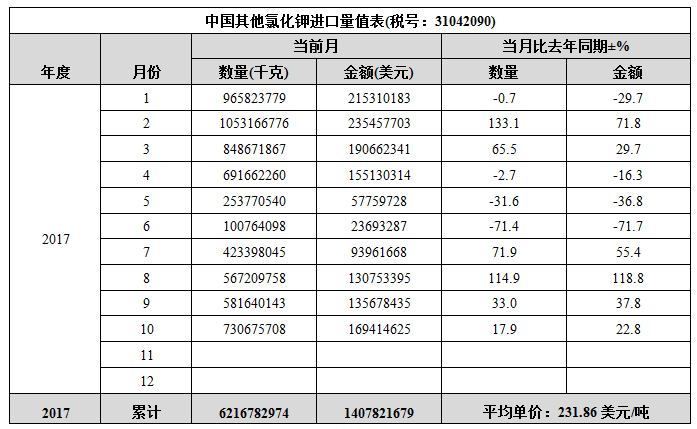

2017年10月份,中国其他氯化钾进口量为73.07万吨,金额总计169414625美元,平均单价231.86美元/吨。上月进口量为58.16万吨,环比减少25.64%。2016年同期进口量为61.98万吨,同比减少17.89%。 2017年1-10月,其他氯化钾累计进口量为621.68万吨,同比增长25.9%。

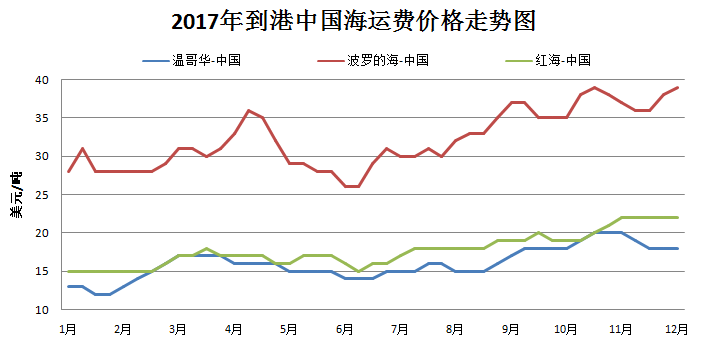

3 、海运费

4 海运动态

11月海运整体情况:月初,中国进口干散货运输市场各船型涨跌互现,其中海岬型船两大洋运价均呈上涨走势,巴拿马型船和灵便型船因煤炭和粮食货盘缺乏,市场可用运力凸显,租金、运价大幅回落。中国进口干散货综合指数小幅波动。月中,中国进口干散货运输市场三大船型表现各异,海岬型船在矿石船运需求升温带动下稳中有涨,巴拿马型船因煤炭和粮食船运需求不足,租金、运价总体低迷;超灵便型船市场止跌反弹。中国进口干散货综合指数重回1000点之上。月底,远东干散货市场三大船型继续拉涨,海岬型船表现强劲,巴拿马型船重拾升势,超灵便型船稳步上扬。

5 、其他动态

港口货源流通有限,盐湖钾因发运等因素控制出货量,市场基本处于供需两弱的格局,后期市场仍有上行空间,但涨幅有限。

· 连云港进口氯化钾港存约在16万吨左右。港口到中化加红一船,中农白晶到2.5万吨。

· 湛江港进口氯化钾港存在40万吨左右,市场整体无较大变动。十二月份港口仍有部分货源将抵达,但尚未有明确船期。