:周三篇——港存、海运费信息(2018年12月19日)

1 氯化钾港存信息

12月第三周氯化钾港存较上周有小幅增加,增量主要来源于营口港和湛江港。港口存量合计达到近157万吨,与去年同期港存量相比下降48万吨,港存总体仍处于低位。信息主要通过各港口贸易商反馈获得,仅供参考。

|

港口 |

万吨 |

|

营口港 |

13.6 |

|

天津港 |

0.2 |

|

烟台港 |

37 |

|

青岛港 |

13 |

|

南京港 |

5.7 |

|

连云港 |

25 |

|

镇江港 |

16 |

|

麻涌港 |

15 |

|

湛江港 |

25 |

|

防城港 |

6 |

|

北海港 |

0.21 |

|

合计 |

156.71 |

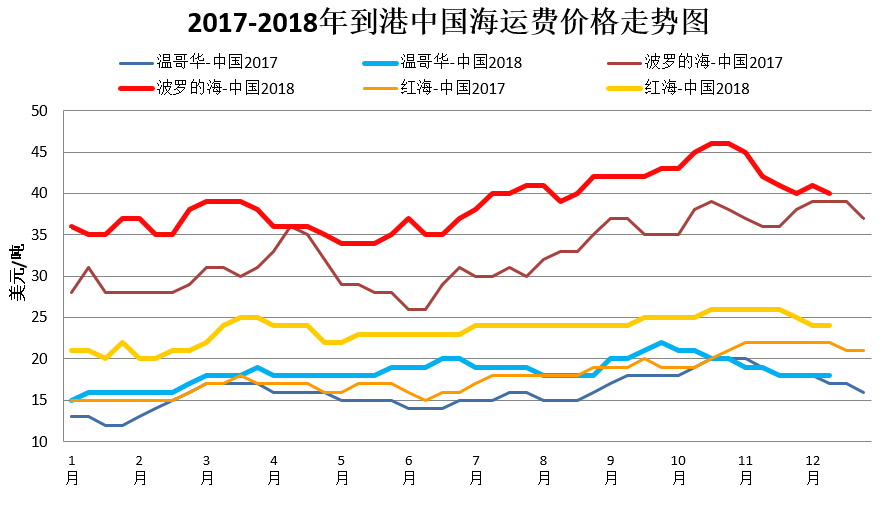

2海运费

3 海运动态

12月第三周海运整体情况:

上周,海岬型船太平洋市场维持上期小幅震荡的走势。进入本周,发货人调整节奏,市场上现货较少,加上圣诞新年双假在即,船东降价成交锁定船期的心态走强。巴西远程矿航线上仍然保持安静,临近周末僵局终于被打破,发货人开始陆续出货,成交量价齐升。巴拿马型船太平洋市场涨幅扩大。南太平洋区域,伴随市场对明年初进口煤炭额度再次放开的预期,市场上印尼煤炭货盘陆续放出,东南亚区域内运力略显紧张,租金、运价稳步上涨。北太平洋区域,上半周由于缺乏NoPac和东澳煤炭货盘,总体表现平平,周中传出中国买家重启美国大豆的购买计划,快速提振市场信心。超灵便型船市场表现不俗。东南亚区域内,印尼煤炭、镍矿以及越南水泥熟料货盘充足,船东提高叫价,成交量价齐升。周中开始北方钢材也陆续出货,成交水平小幅上涨。超灵便型船整体租金、运价继续稳中攀升。